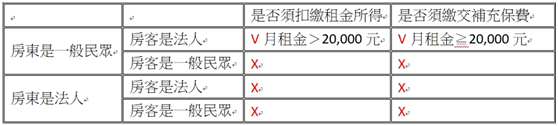

先說結論:

須要扣繳租金的情形只有一種,就是:房東為自然人+房客為法人+租金>20,000元。其餘情形都不用扣繳租金。

一、租賃所得扣繳的法律依據:

所得稅法第88條第1項第2款:

納稅義務人有下列各類所得者,應由扣繳義務人於給付時,依規定之扣繳率或扣繳辦法,扣取稅款,並依第九十二條規定繳納之:機關、團體、學校、事業、破產財團或執行業務者所給付之租金。

所得稅法第89條第1項第2款:

租金,其扣繳義務人為機關、團體、學校之責應扣繳單位主管、事業負責人、破產財團之破產管理人及執行業務者;納稅義務人為取得所得者。

各類所得扣繳率標準第13條第1項:

中華民國境內居住之個人如有第二條規定之所得,扣繳義務人每次應扣繳稅額不超過新臺幣二千元者,免予扣繳。

所得稅法施行細則83條第2項:

營利事業依法開立統一發票之佣金、租賃及權利金收入,均免予扣繳。

各類所得扣繳率標準第2條第1項第3款:

租金按給付額扣取百分之十。

由以上法條可知:需要扣繳的扣繳義務人僅限於公司、營利事業、機關、團體、學校等「法人」,不包含「自然人(一般民眾)」。因此只有公司、行號、機關、團體、學校這些法人為「承租人」時,才須辦理扣繳。此外,因扣繳是針對無法開發票的出租人的課稅機制,因此出租人如果是「法人」時,則租金收入應由法人自行開立發票繳交營業稅及營所稅,亦不需由承租人扣繳。因此就結論而言,須要扣繳租金的情形只有一種,就是:

房東為自然人+房客為法人+租金>20,000元。其餘情形都不用扣繳租金。

二、扣繳金額的計算方式:

扣繳率是按給付額扣取10%。

【範例1】每月租金30,000元(含稅):

含稅表示租金內含稅金,房東實拿的金額要扣除稅金,扣繳率10%,扣繳金額3,000元(30000×10%=3000),房東實拿27,000租金,3,000元的租金由房客自行向國稅局辦理扣繳繳納。

【範例2】每月租金30,000元(未稅):

未稅表示租金不含稅金,房東要實拿30,000元的租金,加計稅金後,實質的每月租金是33,333(30000÷90%=3333),3,333元的租金由房客自行向國稅局辦理扣繳繳納。